我们先把镜头拉远:在面粉这条赛道上,欧美日早已跑完“淘汰赛”。美国前21家巨头吞掉96%产能,日本四大寡头拿走75%份额且仍在攀升;只有欧盟靠地理标志(GI)把287家小厂“包装”成小而美的奢侈品——法国T65、意大利“00”面粉就是典型案例。中国呢?正在复刻这条路径,但速度更快、更残酷。

先用“生存压力测试”算出2026年的基准死亡率,再看“转型加速度”能拉回多少活口。

一、基准死亡率:三条绞索同时收紧

成本与利润——直接砍掉15-20%生还率

好麦子贵15-20%,环保改造再烧掉65-84万,小型厂(日产≤500吨)一年现金流缺口300-500万。想涨价?头部企业能提3倍价,小企业只能跟1/3,60%的小厂会在24个月内断血。

小企业毛利率5-7%,头部10-12%。原料波动一旦超过8%(2024年已飙到12%),小型厂亏损面从25%蹿到55%,等于直接抹掉18%的存活概率。

开机率——决定“能不能喘下一口气”

行业平均开机率44%,小企业却普遍低于30%,极端的仅10%。开机率一旦跌破25%,90%概率持续亏损,这类企业占小厂30%,再砍30%存活率。

中型厂稍好,40-50%开机率,但仍有20%因产能闲置退出,再砍20%存活率。

融资与管理——转型通道被堵死

银行融资通过率不到30%,利率还比龙头高2-3个点。60%的小厂拿不出500-1000万做智能化改造,错失降本窗口,存活率再降25%。

管理效率低20-30%,技术岗年流失40%,改造周期比龙头多1.5-2年。行业年均淘汰15%,慢一步就少20%活路。

产品错位——丢掉增量蛋糕

功能性面粉增速24%,但小企业参与度不足20%。长三角高端市场未布局专用粉的小厂,客户流失40%,再砍15%存活率。

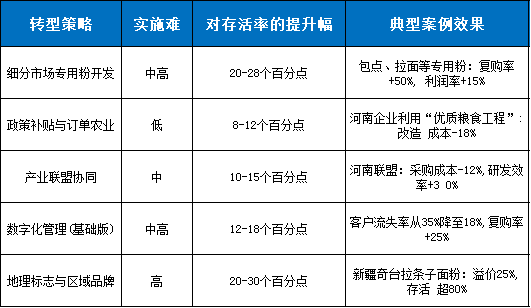

二、转型“外挂”:能把死亡率拉回多少?

二、转型“外挂”:能把死亡率拉回多少?

复盘2020-2024年仍存活的案例,每项有效转型可“回血”5-30个百分点:

政策红利+区域联盟:+10-15%

政策红利+区域联盟:+10-15%

专用粉+地理标志:+20-30%

数字化+柔性产线:+15-20%

全产业链卡位(从麦场到面包房):+25-30%

三、2026年动态存活区间

小型厂(年产≤8万吨)

躺平不动:20-25%

做1-2项轻转型:35-40%

深度改造(专精+GI):50-60%(但能做到的只有10%)中型厂(8-50万吨)

躺平不动:40-45%

2-3项组合转型:55-60%

全链条升级:70-80%(约20%中型厂有此潜力)

终极结论

2026年的面粉江湖,只会剩两种玩家:

头部巨兽拿走70%以上份额(五得利、益海、中粮三家2023年已占53%,2026年将破70%);

区域“小而专”或“专而精”的企业啃掉剩下的20-30%缝隙市场。窗口期只剩12-24个月:要么在“成本、开机率、产品”三条绞索收紧前完成转型,要么被并购或清场。

生或死,不是概率问题,而是速度与决心的竞赛。

鲁公网安备 37140202000174号

鲁公网安备 37140202000174号