进入3月份后,多区域的政策性储备小麦的轮出销售投放数量同步暴增,尤其是之前成交情况表现不错的山东市场,已经连续两个月大幅增量投放。尽管从月度成交均价对比来看,多数区域依然是呈现上涨态势的,但要注意到除了江苏市场之外,其他区域的成交率开始呈现出大幅下行趋势,那么从量价背离的角度来说,小麦市场由涨转跌的苗头已经非常明显了。

接下来我们再从周度成交情况对比来看,进入3月后,唯有江苏市场的政策性储备小麦轮出销售继续维持高成交率,量价关系配合的还不错之外,其他区域虽然成交均价回跌并不明显,但成交率和月度成交对比同样是呈现大幅度下降态势的,即便是表现强势的江苏市场,近期的成交均价和溢价率也有走软的势头。

还有一个需要我们重点关注的现象,就是尽管随着市场主体对小麦市场底部形成大的共识,市场情绪有所稳定,尤其是2月下旬小麦市场价格的跟风上涨,部分主体甚至又开始表现得非常乐观,但我们从多区域交易平台来看,挂网竞价销售的贸易粮小麦数量也是出现大幅增加的,其实如果考虑到仓储成本和资金成本,如果没有大的行情出现,即便是后续小麦市场价格继续有所反弹,也是得不偿失的。而排除天气因素之外,小麦貌似没有任何支撑大行情爆发的理由,我们从近期部分市场对2025年产小麦的预采购成交价格来看,基本是和现行价格保持同步的,甚至还要更低一些,这也是代表着部分市场主体对小麦后市的基本态度。

对于小麦市场而言,现阶段供应端压力大增,但需求端却并未同步跟上,尽管部分区域替代玉米饲用的性价比已形成,但暂时难以形成大幅替代,同时政策性储备单向采购2024年产小麦的数量对比前期已经锐减,购销双向的采购端生产年份也几乎全部转向2025年的新产,因此小麦市场的新增需求并不能支撑或是消化供应端大幅增加的压力。那么在供需错位的市场环境下,小麦市场后市,至少现阶段可以说并不乐观。

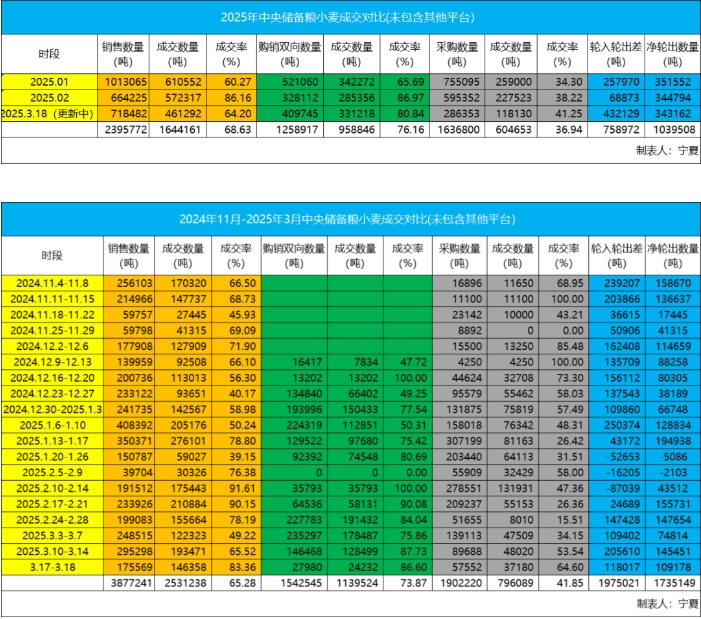

从以上中央储备粮小麦的成交情况对比统计来看,尽管中央储备粮小麦轮出销售投放规模增幅呈现出放缓的态势,但接下来延续增量投放仍将是大概率事件。从成交率的角度来看,是明显强于地方储备的,不考虑品质和服务的问题,但轮出销售底价贴近市场也是非常明确的,不像少数地方储备企业,一直游离在市场真空中。

也意味着小麦市场的需求虽然弱,但并没有大幅缩减,尤其是在对价格底部形成共识之后,小麦市场即便是回跌,依然坚持幅度已经非常有限,更多的是品质差异在市场当中的差异化表现。

也意味着小麦市场的需求虽然弱,但并没有大幅缩减,尤其是在对价格底部形成共识之后,小麦市场即便是回跌,依然坚持幅度已经非常有限,更多的是品质差异在市场当中的差异化表现。

鲁公网安备 37140202000174号

鲁公网安备 37140202000174号