阿根廷收割工作正在进行,得益于过去一周雨势有所缓和,阿根廷大豆收割提速,截至5月7日,收割进度44.9%,周度环比大幅增加21个百分点。阿根廷大豆收割续接巴西后置卖压,近期南美CNF报价企稳偏弱,限制国内进口大豆成本抬升幅度。

5月USDA报告将公布2025/26年度平衡表初步预估,其中单产、出口以及压榨预计将延用2月农业展望论坛报告给出的预估值,种植面积则采用3月种植意向报告给出的预估值。种植面积有待6月报告进行进一步修正,单产预估后续跟随6-8月天气演变做出调整,而出口和压榨则需更长时间予以验证。

当前市场对于美豆种植面积的看法存在一定分歧,部分交易者认为近期美豆/美玉米比价持续反弹,同时因为4月下旬玉米带东部土壤湿润导致玉米种植略有延迟,而玉米播种窗口通常较大豆更短,不排除部分农户转种大豆可能性,因此实际面积可能会高于3月种植意向报告给出的8350万英亩预估值。而另一部分交易者则认为中美关税僵局将会持续,尽管其他经济体存在美豆进口需求,但在缺乏中国2000-2500万吨量级采购背景下,新作美豆仍有累库风险,并导致农户种植出现亏损,进而认为实际种植面积可能会保持8350万英亩预估不变甚至进一步下调。

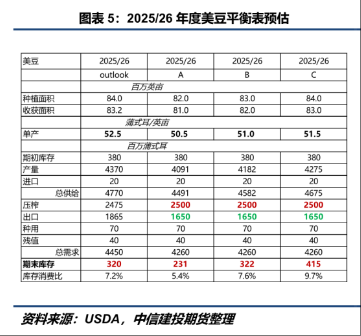

图5展示了基于不同种植面积假设下的平衡表预估,我们采用50.5-51.5蒲/英亩的单产作为假设(毕竟52.5蒲/英亩的趋势单产需要看到6-8月天气持续乐观才可能实现),25亿蒲压榨预估建立在我们认为明年生物柴油政策有望落地,16.5亿蒲出口预估建立在即使中国不再采购新作美豆,其他经济体原本采购南美大豆的份额也会因为中国的加入而部分挤出转向美豆,进而美豆大体上仍然能够保证约4500万吨的出口量。

上表预计最终期末库存大致在2.3-4.2亿蒲,属于中性偏紧的库存区间,暗示即使中美贸易冲突导致美豆出口骤降,但生物柴油政策带来的压榨需求利好与种植面积的缩减仍然有望给予远月美豆中枢支撑。此外,从中长期来看,USDA预估2025年美豆种植成本约在1140美分左右,亦暗示未来大概率会通过美豆价格的上涨以逐渐适应高昂的种植成本。

上表预计最终期末库存大致在2.3-4.2亿蒲,属于中性偏紧的库存区间,暗示即使中美贸易冲突导致美豆出口骤降,但生物柴油政策带来的压榨需求利好与种植面积的缩减仍然有望给予远月美豆中枢支撑。此外,从中长期来看,USDA预估2025年美豆种植成本约在1140美分左右,亦暗示未来大概率会通过美豆价格的上涨以逐渐适应高昂的种植成本。

另一方面,尽管周内有释放中美谈判信号,但周四特朗普宣称不打算取消对华加征的145%关税,中美贸易僵局可能持续。历史经验来看,谈判预期反复将放大豆粕盘面波动,每当谈判信号释放时,盘面可能出现情绪式下跌,而一旦谈判不及预期,价格又会出现拉升。市场在这种反复的拉扯中不断对双方谈判的进展预期做出调整,直至中美关系出现实质性缓和,盘面可能会迎来一轮趋势性下行行情。

此外,考虑到今年国内的表态或暗示已经做好了充分准备应对本轮贸易争端,不排除中美关税僵局持续数个月的可能性,这从叙事角度更多有利于远月豆粕的走强同时打压CBOT大豆表现。当然,故事多数具有两面性,一旦中美在短期内确实达成协议,则可能会导致“内弱外强”局面的发生。

国内豆粕基本面周内没有明显变化,市场对近端大豆到港压力形成了新的共识,5-7月月均到港预计在1000万吨以上,有利于国内油厂大豆、豆粕库存回升,价格上表现为近月合约、现货以及基差承压。以近期巴西7月船期采购成本测算,豆粕9月现货在零榨利假设下的底部价格约为2850-2900元/吨,暗示单边下方空间可能有限。

豆粕远月驱动大致可以归类为天气交易与政策风险溢价。前者交易窗口大致在6-8月,在减种背景下,产区若出现洪涝、干旱,均可能触发天气升水。反之,若今年天气“风调雨顺”,则将对豆类商品形成压制。后者主要来自中美贸易博弈的不确定性,若中美关税僵局持续,随着南美旧作不断消耗,四季度国内大豆供应可能再度偏紧,推升远月豆粕估值;相反,若中美关系出现缓和或者储备大豆流入市场,则会对粕价形成阶段性压制。

策略上我们基本维持此前思路,基于未来几个月国内大豆供应充裕的事实,近月合约中枢偏空看待,并可能拖累远月走势,但在当前位置下远月单边可以考虑适当布局多单;价差方面倾向寻找远月M9-1、M11-1的正套机会。豆一方面,进口大豆大量到港中断压榨叙事,叠加储备拍卖或持续,豆价短期承压,但前期国产大豆流入压榨加快库存消耗有望给予支撑,单边震荡看待,区间交易思路为主。

最后,在年度视角下,中美贸易博弈已从短期关税冲突演变为全球大豆贸易流的重构。北美新作大豆种植面积面临调整,中国亦通过多元化进口渠道和国产大豆替代增强供应链韧性,无论是北美天气交易、南美旧作释放节奏还是中美贸易关系变化,均是影响豆类商品估值的重要变量。

鲁公网安备 37140202000174号

鲁公网安备 37140202000174号